2023“一带一路”基建指数国别报告--柬埔寨

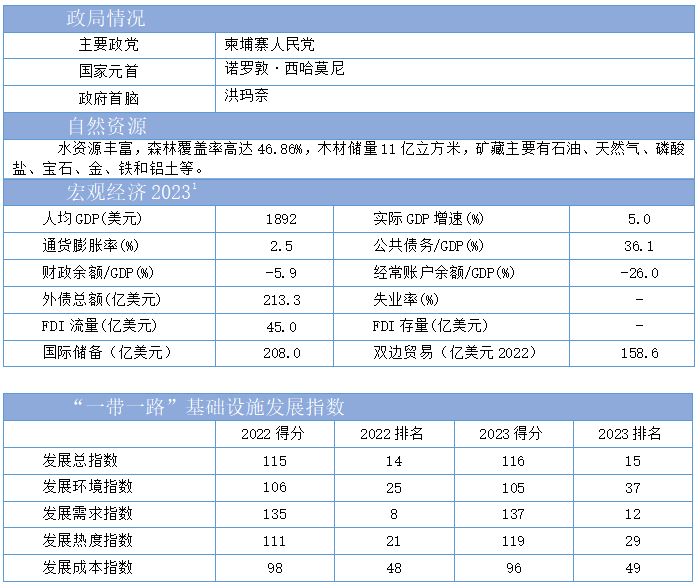

国家基本信息

观点聚焦:

1、根据“一带一路”基础设施发展指数,2023年柬埔寨基础设施发展指数得分为116,在“一带一路”共建国家中排名第15位,较2022年下降1位。

2、柬埔寨政局稳定,经济稳步发展,政府以数字化转型促进行政效率提高,努力为外资创造更加安全和便利的营商环境。

3、为促进经济和社会发展,柬埔寨政府大力推动交通基础设施建设,重点发展以公路和铁路运输为主的交通网络。

4、为解决电力供应不稳定问题并实现本国的碳减排目标,柬埔寨政府积极推动电力基础设施建设,逐步提高可再生能源发电占比。

5、柬埔寨政府重视通信基础设施建设,积极推动5G技术落地,对有资质的外国企业进入本国通信市场持开放态度,未来通信领域迭代发展步伐加快,市场发展前景较好。

近年来,柬埔寨政局较为稳定,经济保持较快增长,法律法规不断完善,公共行政效率和廉洁度有所提高,营商环境持续改善,对外资吸引力不断增强。柬埔寨基础设施比较薄弱,但政府十分重视基础设施建设。2023年8月,洪玛奈成为柬埔寨新一任首相并宣布实施《五角战略第一阶段政策》,继续把加快交通、电力和通信等领域的基础设施建设作为推动国家发展的重大战略任务之一。未来,随着相关建设规划逐步推进,中柬在基础设施领域仍有广阔合作空间。

宏观环境分析

政治环境方面,柬埔寨实行君主立宪制,2023年8月7日,国王西哈莫尼发布王令,任命人民党国会议员洪玛奈为新任首相,任期5年。执政党人民党占据议会绝大多数席位,执政地位稳固。经济方面,柬埔寨经济持续复苏,2022年实际GDP增速为5.1%。营商环境方面,柬政府实施新的《投资法》以鼓励外商投资,不断加强政府廉政建设,以数字化转型促进行政效率提高,为外资创造更加安全和便利的营商环境,也为基础设施建设加速提质创造有利条件。

基础设施行业特征分析

近年来,随着柬埔寨经济社会发展步伐加快,基础设施优化及改善需求不断涌现。具体来看,在交通领域,公路总里程增加较快但高等级公路占比较少,铁路恢复通车但建设步伐总体较慢,港口设施改善但仍需扩充,未来交通基础设施仍是柬埔寨政府增建、改建的重点;在电力领域,电力总装机容量和电力供应量提高,但供电不稳定和电价较高等问题仍较突出;在通信领域,政府积极推动数字经济发展,未来相关市场存在较大发展机遇。

一、优先发展交通基建,重点加强路网联通

交通以公路为主,铁路建设总体滞后

近年来,柬埔寨政府为推动经济社会发展,把交通基建作为优先发展领域,公路总里程增加较快。目前,柬埔寨全国公路总里程6.2万公里,公路运输是主要运输方式,占客运总量的87%,货运总量的65%。相比于公路,柬埔寨铁路基础设施较为落后,仅有南北两条铁路线,总长655公里,均为单线米轨,且因战乱长期处于荒废状态。2010年,柬埔寨政府开始复建南北两条铁路,2016年南线铁路恢复客运,但铁路建设总体滞后。

大型交通项目稳步推进,公路和铁路网建设是重点

柬埔寨政府高度重视交通基础设施建设,交通运输网特别是公路和内河运输网建设取得较大进展。根据Fitch Solutions的统计,2021年至2023年上半年,柬埔寨交通行业共有23个项目落地,其中连接越南胡志明市和柬埔寨金边市之间的高速公路项目投资金额最高,达38亿美元;港口项目4个,其中3个新建港口总投资金额超过32亿美元。2023年4月,柬埔寨公共工程与运输部宣布将筹集300亿美元,优先发展以交通基建为主的150个基建项目。2023年8月24日,洪玛奈首相宣布实施《五角战略第一阶段政策》,仍将交通基建作为国家发展的重要任务之一,未来一个时期,公路和铁路网建设将是交通基建的重点。在公路网建设方面,在延长公路总里程的同时,将逐步增加高等级公路占比,并不断完善公路网络。在铁路网建设方面,计划将北线铁路升级改造为高速铁路,沿途兴建新高铁站,加强与泛亚铁路的互联互通,从而大幅提高跨境物流效率。

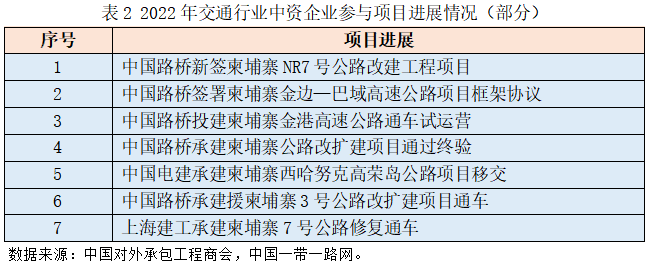

中国企业积极参与行业发展,未来仍有较大合作空间

近年来,中国企业积极参与柬埔寨交通基础设施建设,仅在公路建设领域,中国企业就帮助修建了3000多公里主干道公路,占柬埔寨主干道公路总里程的1/3。2022年,由中资企业承包的柬埔寨首条高速公路——金港高速公路项目已完成交付并通车运营。新签项目方面,中国路桥工程有限责任公司与柬埔寨政府签署金边至巴域高速公路项目框架协议。此外,中国企业还积极参与柬埔寨铁路、机场和港口项目建设,由中国企业承建的金边新国际机场即将在2024年交付使用。未来,随着“五角战略”等一系列发展规划逐步落地,中柬两国在相关领域的合作空间广阔。

二、电力行业持续发展,太阳能发电前景广阔

电力行业快速发展,电力供应稳定性有待提升

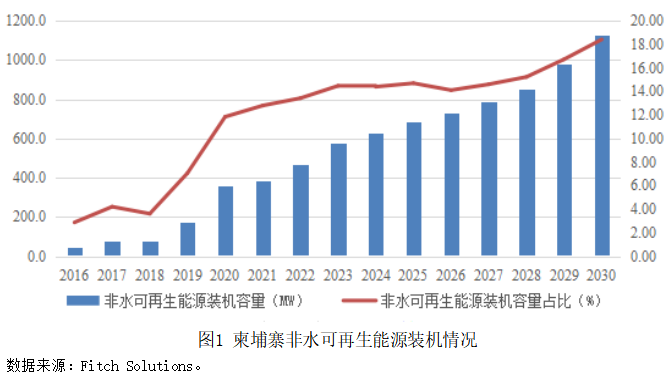

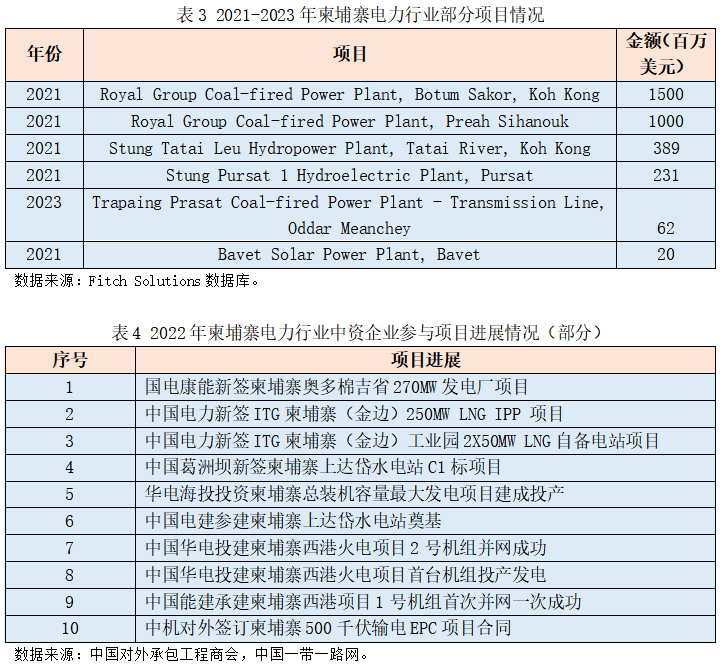

近年来,由于人口快速增长、城镇化进程提速以及制造业加速发展,柬埔寨对电力的需求持续扩大。为满足日益增长的用电需求,柬埔寨政府大力推动电力基础设施建设,电力产能有了较大幅度提高。根据Fitch Solutions统计,2022年柬埔寨电力装机容量为3464.7MW,同比增长15%,预计在未来10年间将以每年13%左右的速度增长。尽管柬埔寨的电力基础设施建设持续推进,但受每年雨旱季转换和极端天气频发的影响,水电供应的稳定性和可靠性有所下降,在部分地区仍存在电力短缺和电价过高的问题。

政府重视发展可再生能源,相关战略规划加速落地。为提高电力供应的可靠性、稳定性,促进能源结构多元化发展,2022年柬政府批准《能源发展总体规划(2022-2040年)》,计划在2030年将可再生能源发电占比提高到35%,其中太阳能发电装机容量计划增加到1800MW以上。2023年内,柬埔寨有7个太阳能发电站并网发电,另有2个风力发电站正在规划之中。预计在未来一段时间内,柬埔寨政府将持续加大在太阳能、风力等可再生能源领域的投入,光伏、风电类项目有望随相关政策落地进一步增多。

三、通信行业稳步发展,数字化转型蕴含市场机遇

通信基础设施覆盖全境,政府对外资持开放态度

柬埔寨通信基础设施已覆盖全境,移动网络覆盖率接近100%,全国移动用户超过1950万人次,4G网络用户占比为78.1%,5G网络普及率不断提升,用户占比为4.2%。柬埔寨鼓励民众使用移动设备上网,电信服务价格较低,流量和电话套餐服务价格均低于世界平均水平,移动电话普及率较高。据统计,2022年每100名柬埔寨人拥有的移动电话数量达到116.2部,智能手机普及率在东南亚国家中排名靠前。目前,柬埔寨排名前三位的移动互联网服务提供商为Smart Axiata(马来西亚)、Metfone(越南)和Cellcard(柬埔寨)。

政府重视发展数字经济,通信基础设施发展空间较大

洪玛奈政府公布的“五角战略”明确把“促进数字经济和社会发展”作为下一步经济社会发展的战略任务之一,根据《2021-2035柬埔寨数字经济和社会政策框架》,计划到2025年,城市和乡村的高速互联网覆盖率分别达到100%和70%;到2030年,公共服务基本实现数字化,私人企业数字技术应用率达到70%,相关行业从业人员占就业人口比重达到4%;到2035年,国家基本实现数字化转型,数字经济占GDP的比重达到5-10%。为实现这一目标,柬埔寨将加快数字化转型步伐,通信基础设施作为实现数字化转型的必备条件仍具有很大的发展空间。市场开发建议

关注新政府基建政策,把握行业重要发展机遇

2023年8月,柬埔寨政府顺利完成权力交接,《五角战略第一阶段政策》与原国家发展战略一脉相承,重视推动基础设施建设和发展。预计未来洪玛奈政府将颁布一系列新的发展规划,叠加《区域全面经济伙伴关系协定》(RCEP)生效带来更多的区域互联互通发展需求,柬埔寨基础设施行业发展处于重要机遇期。中国企业应密切关注新一届柬埔寨政府的基建发展规划,全面准确把握市场动态,不断提升自身竞争力,积极把握相关项目机遇。

关注债务风险,谨慎处理公共关系

柬埔寨政府发展大型基建项目的资金主要来自外国政府和国际机构提供的无偿和优惠贷款。近年来,柬埔寨债务风险虽总体可控,但公共债务规模有所增大,经常账户赤字占GDP的比重较高。中资企业应持续关注柬埔寨的债务动态,避免扎堆上马大型项目,保持整体良性可持续发展态势。同时要加强与当地政府的沟通,妥善处理与工会组织和当地居民的关系,合理控制工薪成本,维护企业的正常经营,同时减少劳资摩擦,避免因罢工示威给企业造成不必要的经济损失。